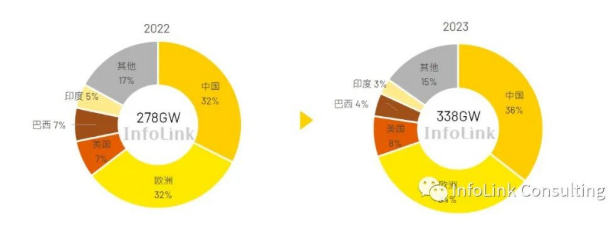

2022ŚĻī„ÄĀ„É≠„ā∑„āĘ„Ā®„ā¶„āļ„Éô„ā≠„āĻ„āŅ„É≥„Āģśą¶šļČ„Āę„āą„Ā£„Ā¶„ā®„Éć„Éę„āģ„Éľšĺ°ś†ľ„ĀĆťęėť®į„Āó„ĀüŚĺĆ„ÄĀŚźĄŚõĹ„ĀģŚÜćÁĒüŚŹĮŤÉĹ„ā®„Éć„Éę„āģ„Éľ„Āł„ĀģťĖĘŚŅÉ„ĀĆŚ§ßŚĻÖ„Āęťęė„Āĺ„āä„ÄĀŚ§™ťôĹŚÖČÁôļťõĽŚłāŚ†ī„ĀĆÁĻĀś†Ą„Āó„Āĺ„Āó„Āü„Äā2022 ŚĻī„Āę„ĀĮ„ÄĀšłĖÁēĆ„Āģ„ÉĘ„āł„É•„Éľ„ÉęťúÄŤ¶Ā„ĀĮ 280GW „ĀęťĀĒ„Āó„ÄĀ2021 ŚĻī„Ā®śĮĒŤľÉ„Āó„Ā¶ 56.5% „Ā®„ĀĄ„ĀÜť©öÁēįÁöĄ„Ā™śąźťē∑Áéá„āíÁ§ļ„Āó„Āĺ„Āô„Äā2023 ŚĻī„Āę„ĀĮ„ÄĀ„Āē„Āĺ„ĀĖ„Āĺ„Ā™ŚõĹ„Āß„ā®„Éć„Éę„āģ„ÉľŤĽĘśŹõ„ĀĆÁ∂ôÁ∂öÁöĄ„Āęśé®ťÄ≤„Āē„āĆ„Ā¶„ĀĄ„āč„Āü„āĀ„ÄĀInfoLink „ĀĮšłĖÁēĆ„ĀģťúÄŤ¶Ā„ĀĆ 21.6% ŚĘóŚä†„Āô„āč„Ā®šļąśł¨„Āó„Ā¶„ĀĄ„Āĺ„Āô„Äā 338GW„Āĺ„Āß„Äā

2023ŚĻī„ĀģšłĖÁēĆŚłāŚ†ī„Āģśąźťē∑Áéá„ĀĮ„ÄĀśė®ŚĻī„āą„āä„āāšĹé„ĀŹ„Ā™„āč„Āß„Āó„āá„ĀÜ„ÄāśĮĒŤľÉÁöĄťęė„ĀĄŚüļśļĖśúüťĖď„ĀęŚä†„Āą„Ā¶„ÄĀ2022ŚĻī„ĀģšłĖÁēĆ„ĀģŚ§™ťôĹŚÖČÁôļťõĽŚłāŚ†ī„ĀĆšļąśÉ≥šĽ•šłä„Āģśąźťē∑„āíťĀĒśąź„Āß„Āć„āčÁźÜÁĒĪ„ĀĮ„ÄĀšłĽ„Āę„É≠„ā∑„āĘ„Ā®„ā¶„āļ„Éô„ā≠„āĻ„āŅ„É≥„Āģśą¶šļČ„Ā®„ā®„Éć„Éę„āģ„Éľšĺ°ś†ľ„Āģťęėť®į„ĀģŚĹĪťüŅ„Āę„āą„āč„āā„Āģ„Āß„ÄĀŚÜćÁĒüŚŹĮŤÉĹ„ā®„Éć„Éę„āģ„Éľ„ĀģťúÄŤ¶Ā„ā팧߄Āć„ĀŹŚąļśŅÄ„Āó„Āĺ„Āó„Āü. šĽäŚĻī„āāŚźĆśßė„ĀģÁ™ĀÁĄ∂„ĀģŚ§ß„Āć„Ā™ŚĹĪťüŅ„ĀĆ„Ā™„ĀĎ„āĆ„Āį„ÄĀśė®ŚĻī„Ā®ŚźĆ„Āėśąźťē∑Áéá„āíťĀĒśąź„Āô„āč„Āď„Ā®„ĀĮťõ£„Āó„ĀĄ„Āč„āā„Āó„āĆ„Āĺ„Āõ„āď„ÄāŚźĄŚõĹ„ĀģŚłāŚ†ī„āí„āą„ĀŹŤ¶č„āč„Ā®„ÄĀÁĪ≥ŚõĹ„ĀģśĖįÁĖÜ„ā¶„ā§„āį„ÉęŤá™ś≤ĽŚĆļś≥ē„āĄ„ā§„É≥„ÉČ„ĀģBCDťĖĘÁ®é„Āę„āą„ā荾łŚÖ•šłćśĆĮ„ÄĀ„ÉĖ„É©„āł„Éę„ĀģŤľłŚÖ•šłćśĆĮ„Ā™„Ā©„ÄĀšĽäŚĻī„ĀĮŚłāŚ†īŤ¶Źś®°„ĀģŚ§ß„Āć„Ā™ŚõĹ„ĀĆśĒŅÁ≠Ėťõ£„ĀęÁõīťĚĘ„Āó„Ā¶„ĀĄ„āč„Āď„Ā®„ĀĆŚąÜ„Āč„āä„Āĺ„Āô„ÄāŚįŹŤ¶Źś®°„Ā™ŚąÜśē£„Éó„É≠„āł„āß„āĮ„Éą„Āę„āį„É™„ÉÉ„ÉČšĹŅÁĒ®śĖô„ā퍙≤„Āô„Äā„Āď„ĀģśĒŅÁ≠ĖŚ§Čśõī„Āę„āą„āä„ÄĀ2023 ŚĻī„ĀģšłĖÁēĆ„ĀģŚ§™ťôĹŚÖČÁôļťõĽŚłāŚ†ī„Āģśąźťē∑Áéá„ĀĆśė®ŚĻī„Āģśąźťē∑Áéá„āíÁ∂≠śĆĀ„Āô„āč„Āď„Ā®„ĀĆťõ£„Āó„ĀŹ„Ā™„āä„Āĺ„Āô„ÄāŚÖ®šĹď„Ā®„Āó„Ā¶„ÄĀśąźťē∑Áéá„ĀĆśė®ŚĻī„āą„āä„āāšĹé„ĀŹ„Ā¶„āā„ÄĀŚłāŚ†īŚÖ®šĹď„ĀģťúÄŤ¶Ā„ĀĮ2023ŚĻī„ĀęÁīĄ60GWŚĘóŚä†„Āô„āč„Ā®šļąśÉ≥„Āē„āĆ„Ā¶„Āä„āä„ÄĀŚźĄŚõĹ„ĀĆśĒŅÁ≠ĖŚą∂ťôź„āíÁ™ĀÁ†ī„Āß„Āć„āĆ„Āį„ÄĀťúÄŤ¶Ā„Āę„ĀĮ„ÉĀ„É£„É≥„āĻ„ĀĆ„Āā„āä„Āĺ„Āô„Āē„āČ„Āęśąźťē∑„Āô„āč„Āü„āĀ„Āę„Äāś•ĹŤ¶≥ÁöĄ„Ā™Áä∂ś≥Āšłč„Āß„ĀĮ„ÄĀšłĖÁēĆ„ĀģťúÄŤ¶Ā„ĀĮ 398GW „Āĺ„Āßśąźťē∑„Āô„āčś©üšľö„ĀĆ„Āā„āč„Ā®šļąśÉ≥„Āē„āĆ„Āĺ„Āô„ÄāťúÄŤ¶Ā„ĀĮ„Āē„āČ„Āęťęė„Āĺ„ā茏ĮŤÉĹśÄß„ĀĆ„Āā„āä„Āĺ„Āô„Äāś•ĹŤ¶≥ÁöĄ„Ā™Áä∂ś≥Āšłč„Āß„ĀĮ„ÄĀšłĖÁēĆ„ĀģťúÄŤ¶Ā„ĀĮ 398GW „Āĺ„Āßśąźťē∑„Āô„āčś©üšľö„ĀĆ„Āā„āč„Ā®šļąśÉ≥„Āē„āĆ„Āĺ„Āô„ÄāťúÄŤ¶Ā„ĀĮ„Āē„āČ„Āęťęė„Āĺ„ā茏ĮŤÉĹśÄß„ĀĆ„Āā„āä„Āĺ„Āô„Äāś•ĹŤ¶≥ÁöĄ„Ā™Áä∂ś≥Āšłč„Āß„ĀĮ„ÄĀšłĖÁēĆ„ĀģťúÄŤ¶Ā„ĀĮ 398GW „Āĺ„Āßśąźťē∑„Āô„āčś©üšľö„ĀĆ„Āā„āč„Ā®šļąśÉ≥„Āē„āĆ„Āĺ„Āô„Äā

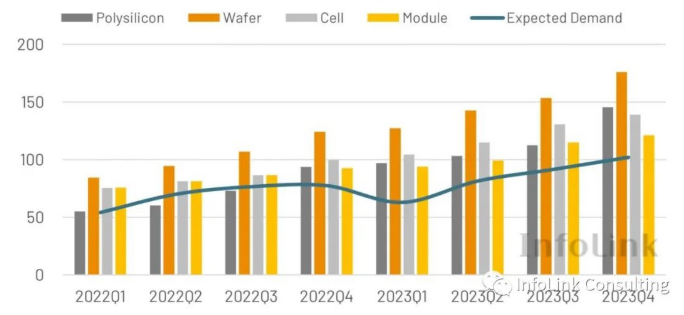

ťúÄŤ¶ĀŚĀī„Āģśąźťē∑„Ā®śĮĒŤľÉ„Āô„āč„Ā®„ÄĀŚÖ®šĹďÁöĄ„Ā™„āĶ„Éó„É©„ā§ „ÉĀ„āß„Éľ„É≥„ĀģŚģĻťáŹ„Āģśč°Ś§ß„ĀĮśĮĒŤľÉÁöĄťá捶Ā„Āß„Āô„Äā2022ŚĻī„Āę„ĀĮ„ā∑„É™„ā≥„É≥ŚéüśĖô„ĀĆś∑ĪŚąĽ„Ā™šłćŤ∂≥„Āęťô•„āä„Āĺ„Āó„Āü„ÄāŚĻīŚąĚ„ĀģÁ∑ŹŚģĻťáŹ„ĀĮ„āŹ„Āö„Āč 294GW „Āß„Āó„Āü„Äā280GW„ĀģťúÄŤ¶Ā„ĀęŚĮĺ„Āó„ÄĀ„ā∑„É™„ā≥„É≥ŚéüśĖô„ĀĮś∑ĪŚąĽ„Ā™šłćŤ∂≥„Äā„ā∑„É™„ā≥„É≥śĚźśĖô„ĀģšłćŤ∂≥„āā„ÄĀśė®ŚĻī„Āģ„āĶ„Éó„É©„ā§„ÉĀ„āß„Éľ„É≥ŚÖ®šĹď„Āģšĺ°ś†ľ„āíťęėśįīśļĖ„Āę„Āó„Āĺ„Āó„Āü„Äā„Āó„Āč„Āó„ÄĀ2022 ŚĻī„ĀģÁ¨¨ 4 ŚõõŚćäśúü„Āĺ„Āß„Āę„ÄĀ„ā∑„É™„ā≥„É≥śĚźśĖô„É°„Éľ„āę„Éľ„ĀģŚ§ßŤ¶Źś®°„Ā™ÁĒüÁĒ£śč°Ś§ßŤ®ąÁĒĽ„ĀĆÁõłś¨°„ĀĄ„ĀߌģüśĖĹ„Āē„āĆ„ÄĀ„ĀĚ„ĀģŚģĻťáŹ„ĀĮ 2022 ŚĻīśúę„Āĺ„Āß„Āę 500GW „āíŤ∂Ö„Āą„Āĺ„Āô„Äā„ā∑„É™„ā≥„É≥śĚźśĖô„ĀģŚ§ßťáŹÁĒüÁĒ£„āāŚÖ®šĹď„Āģśė®ŚĻīśúę„Āę„āĶ„Éó„É©„ā§„ÉĀ„āß„Éľ„É≥šĺ°ś†ľ„ĀĆŚ§ßŚĻÖ„Āꚳ荟ńÄā„ā∑„É™„ā≥„É≥Áī†śĚź„āĄ„ā∑„É™„ā≥„É≥„ā¶„ā®„ÉŹ„Éľ„Āģšĺ°ś†ľ„ĀĆšļąśÉ≥šĽ•šłä„Āꚳ荟ńĀó„ÄĀ

ÁŹĺŚú®„ĀģÁĒüÁĒ£śč°Ś§ßŤ®ąÁĒĽ„Āę„āą„āč„Ā®„ÄĀ2023 ŚĻī„Āę„ĀĮ„āĶ„Éó„É©„ā§ „ÉĀ„āß„Éľ„É≥ŚÖ®šĹď„ĀĆšĺõÁĶ¶ťĀéŚČį„ĀģÁä∂śÖč„Āęťô•„āä„ÄĀ2023 ŚĻīśúę„Āĺ„Āß„ĀꌟĄ„É™„É≥„āĮ„ĀģŚźąŤ®ąŚģĻťáŹ„ĀĮ 800GW „āíŤ∂Ö„Āą„Āĺ„Āô„ÄāšłÄś¨°„É°„Éľ„āę„Éľ„ĀģŚģĻťáŹ„Ā†„ĀĎ„ĀߌćĀŚąÜ„Āß„Āô„ÄāťúÄŤ¶Ā„āíśļÄ„Āü„Āô„Āü„āĀ„Āę„ÄāťõÜšł≠Śļ¶„Āģťęė„Āĺ„āä„ĀĮ„ÄĀšļĆśĶĀ„Ā®šłČśĶĀ„ĀģŤ£ĹťÄ†ś•≠ŤÄÖ„ĀĆ„ā™„Éē„ā∑„Éľ„āļ„É≥„ĀꌳāŚ†ī„ā∑„āß„āĘ„āíÁ∂≠śĆĀ„Āô„āč„Āď„Ā®„āíŚõįťõ£„Āę„Āô„ā茏ĮŤÉĹśÄß„ĀĆ„Āā„āä„ÄĀŤ£ĹťÄ†ś•≠ŤÄÖťĖď„ĀģÁę∂šļČ„ĀĮ„Āĺ„Āô„Āĺ„ĀôśŅÄ„Āó„ĀŹ„Ā™„āä„ÄĀšłĽŤ¶ĀšľĀś•≠„ĀģŚěāÁõīÁĶĪŚźą„ɨ„ā§„āĘ„ā¶„Éą„ĀĮśĶ∑Ś§ĖÁĒüÁĒ£śč°ŚľĶŤ®ąÁĒĽ„āāÁę∂šļČ„ÉĎ„āŅ„Éľ„É≥„Āꌧ߄Āć„ĀŹŚĹĪťüŅ„Āó„Āĺ„Āô„Äā„ā∑„É™„ā≥„É≥Áī†śĚź„Āč„āȝɮŚďĀ„Āł„ĀģÁĒüÁĒ£„ĀĆŚ§ßŚĻÖ„Āęśč°Ś§ß„Āô„āčšł≠„ÄĀ

ŚźĄŚõõŚćäśúü„ĀģťúÄŤ¶Ā„ĀģŚ§ČŚĆĖ„āíÁīįŚąÜŚĆĖ„Āó„Āĺ„Āô„ÄāÁ¨¨1ŚõõŚćäśúü„Āģ„É®„Éľ„É≠„ÉÉ„ÉĎ„Ā®šł≠ŚõĹ„ĀĮ„Ā©„Ā°„āČ„āāšľĚÁĶĪÁöĄ„Ā™„ā™„Éē„ā∑„Éľ„āļ„É≥„Āß„Āā„āä„ÄĀÁČĻ„Āęśė®ŚĻīśúę„Āģ„É®„Éľ„É≠„ÉÉ„ÉĎŚłāŚ†ī„Āß„ĀĮ„ÄĀŚú®Śļę„ĀģŤďĄÁ©ć„Āę„āą„āäÁČĹŚľēŚäõ„ĀĆŚ§ßŚĻÖ„ĀꌾĪ„Āĺ„āä„ÄĀ„ĀĚ„ĀģŚĹĪťüŅ„ĀĮŚĻīŚąĚ„Āĺ„ĀßÁ∂ö„ĀŹŚŹĮŤÉĹśÄß„ĀĆ„Āā„āä„Āĺ„Āô„Äā„Āď„Ā®„Āó; ťĀéŚéĽ„ĀęŚúįśĖĻšľöŤ®ąŚĻīŚļ¶„ĀģŚĹĪťüŅ„ā팏ó„ĀĎ„ÄĀŚĻīŚąĚ„ĀꌧߝᏄĀģÁČ©Ť≥á„ā팾ē„ĀćŚĮĄ„Āõ„Āü„ā§„É≥„ÉČ„āā„ÄĀBCDťĖĘÁ®é„Āę„āą„ā茳āŚ†ī„ĀģśÄ•ťÄü„Ā™ÁłģŚįŹ„ĀęŤč¶„Āó„ĀŅ„ÄĀšłĖÁēĆŚłāŚ†ī„ĀĮśĮĒŤľÉÁöĄŚÜ∑„ĀąŤĺľ„āď„Āß„ĀĄ„Āü„ÄāÁ¨¨1ŚõõŚćäśúü„Āę; 2 „ÄĀÁ¨¨3ŚõõŚćäśúü„ĀģŚąĚ„āĀ„Āę„ĀĮ„ÄĀ„āĶ„Éó„É©„ā§„ÉĀ„āß„Éľ„É≥„Āģšĺ°ś†ľ„ĀĆÁ∂ôÁ∂öÁöĄ„Āꚳ荟ńĀó„Ā¶„ĀĄ„āč„Āü„āĀ„ÄĀťúÄŤ¶Ā„ĀĮŚĺź„ÄÖ„ĀęŚõěŚĺ©„Āô„āč„Ā®šļąśÉ≥„Āē„āĆ„Āĺ„Āô„ÄāŚĻīśúę„Āĺ„Āß„ÄĀšł≠ŚõĹ„Āß„ĀĮťÉ®ŚďĀšĺ°ś†ľ„ĀģšłčŤźĹ„Āę„āą„ā䌧ߍ¶Źś®°„Ā™„āį„É™„ÉÉ„ÉČśé•Á∂ö„ĀģśĹģśĶĀ„ĀĆŚÜć„Ā≥ÁôļÁĒü„Āó„ÄĀÁ¨¨4ŚõõŚćäśúü„ĀģťúÄŤ¶Ā„ĀĆŚĻīťĖď„Āģ„ÉĒ„Éľ„āĮ„ĀęťĀĒ„Āó„Āĺ„Āô„Äā

šĺ°ś†ľŚ§ČŚčē„Āę„Ā§„ĀĄ„Ā¶„ĀĮ„ÄĀ„É°„Éľ„āę„ÉľŚĀī„ĀģÁ®ľŚÉćÁéፙŅśēī„Āę„āą„āčÁü≠śúüÁöĄ„Ā™šĺ°ś†ľŚ§ČŚčē„ĀĮ„Āā„āč„āā„Āģ„Āģ„ÄĀŚĻīťĖď„Āģšĺ°ś†ľŚčēŚźĎ„ĀĮšĺõÁĶ¶ťĀéŚČį„ĀģŚĹĪťüŅ„ĀßšĺĚÁĄ∂„Ā®„Āó„Ā¶Ś§ßŚĻÖ„Ā™šłčŤźĹŚā匟τĀę„Āā„āä„Āĺ„Āô„ÄāInfoLink „ĀĮ„ÄĀ2023 ŚĻī„ĀģŚĻ≥ŚĚá„ā≥„É≥„ÉĚ„Éľ„Éć„É≥„Éąšĺ°ś†ľ„ĀĮÁīĄ 0.214 USD/W (1.673 RMB/W) „Āę„Ā™„āč„Ā®Ť¶čÁ©ć„āā„Ā£„Ā¶„Āä„āä„ÄĀ2022 ŚĻī„ĀģŚĻ≥ŚĚá 0.266 USD/W (1.929 RMB/W) „Ā®śĮĒŤľÉ„Āó„Ā¶Ś§ßŚĻÖ„Āꚳ荟ńĀó„Ā¶„ĀĄ„Āĺ„Āô„Äāšĺ°ś†ľ„ĀĆťęėť®į„Āó„Āü„Āü„āĀ„ÄĀ„É°„Éľ„āę„Éľ„ĀĮŤ®≠ÁĹģ„āĻ„āĪ„āł„É•„Éľ„Éę„ā팼∂śúü„Āô„āč„Āď„Ā®„āíťĀłśäě„Āó„Āĺ„Āó„Āü„ÄāÁĪ≥ŚõĹ„Āß„ĀģťõÜšł≠Ť®≠ÁĹģ„ĀĮ 2021 ŚĻī„Ā®śĮĒŤľÉ„Āó„Ā¶ÁīĄ 37% śłõŚįĎ„Āó„ÄĀšł≠ŚõĹ„Āß„ĀģŚĻīśúę„ĀģŚúįšłäŤ®≠ÁĹģ„É©„ÉÉ„ā∑„É•„ĀĮšĽ•ŚČć„ĀĽ„Ā©śėéÁôĹ„Āß„ĀĮ„Āā„āä„Āĺ„Āõ„āď„Āß„Āó„Āü„Äā2023ŚĻī„Āę„ĀĮ„āĶ„Éó„É©„ā§„ÉĀ„āß„Éľ„É≥ŚÖ®šĹď„Āģšĺ°ś†ľ„ĀĆšłčŤźĹ„Āó„ÄĀťĀÖ„āĆ„Ā¶„ĀĄ„Āü„Éó„É≠„āł„āß„āĮ„Éą„ĀĆšĽäŚĻī„āāÁõłś¨°„ĀĄ„ĀßÁĚÄŚ∑•„Āó„ÄĀ

2022ŚĻī„ĀģšĺõÁĶ¶ťĀéŚČį„Ā®śĮĒŤľÉ„Āô„āč„Ā®„ÄĀŚ§™ťôĹŚÖČÁôļťõĽś•≠ÁēĆ„ĀĮ2023ŚĻī„ĀęŚĺź„ÄÖ„ĀęšĺõÁĶ¶ťĀéŚČį„Āę„Ā™„āä„ÄĀšĺ°ś†ľ„ĀĆšłč„ĀĆ„āä„ÄĀťúÄŤ¶Ā„ĀģÁü≠śúüÁöĄ„Ā™śč°Ś§ß„ĀĆŚģĻśėď„Āę„Ā™„āä„Āĺ„Āô„ÄāŚÖ®šĹď„Ā®„Āó„Ā¶„ÄĀśĚ•ŚĻī„ĀģŚłāŚ†ī„Āę„Ā§„ĀĄ„Ā¶„ĀĮŚľē„ĀćÁ∂ö„Āćś•ĹŤ¶≥ÁöĄ„Āß„Āô„ĀĆ„ÄĀ„Āĺ„Ā†Ś§ö„ĀŹ„ĀģšłćÁĘļŚģöŤ¶ĀÁī†„ĀĆ„Āā„āä„Āĺ„Āô„Äā„ā§„É≥„ÉČ„āĄÁĪ≥ŚõĹ„Āģ„āą„ĀÜ„Āę„ÄĀśĒŅÁ≠ĖÁöĄ„Āę„ĀĮ„ÄĀÁŹĺŚúį„ĀģŤÉĹŚäõ„āíšŅĚŤ≠∑„Āô„āč„Āď„Ā®„Ā®ŚłāŚ†ī„āíÁôļŚĪē„Āē„Āõ„āč„Āď„Ā®„ĀģťĖď„ĀģÁüõÁõĺ„ĀęŚĮĺ„Āô„āčŤß£śĪļÁ≠Ė„ā퍶č„Ā§„ĀĎ„Ā™„ĀĎ„āĆ„Āį„Ā™„āä„Āĺ„Āõ„āď„Äā„É®„Éľ„É≠„ÉÉ„ÉĎŚłāŚ†ī„ĀĮ„Āĺ„Āü„ÄĀśĚ•ŚĻī„ĀģťúÄŤ¶Ā„ĀęŚĮĺ„Āô„āčŚÖ®šĹďÁöĄ„Ā™ÁĶĆśłąŚ§ČŚĆĖ„ĀģŚĹĪťüŅ„ĀęÁõīťĚĘ„Āô„ā茏ĮŤÉĹśÄß„ĀĆ„Āā„āä„ÄĀŚľ∑Śą∂ŚäīŚÉć„ĀęŚĮĺ„Āó„Ā¶śŹźś°ą„Āē„āĆ„Āüśé™ÁĹģ„ĀĮ„ÄĀŚįܜ̕„ĀģŚ§™ťôĹŚÖČÁôļťõĽ„ĀģÁôļŚĪē„Āę„āāŚĹĪťüŅ„āíšłé„Āą„ā茏ĮŤÉĹśÄß„ĀĆ„Āā„āä„Āĺ„Āô„Äāšł≠ŚõĹ„ĀģśĶĀŤ°ĆÁä∂ś≥Ā„ĀģŚįĀŚćįŤß£ťô§„Ā®ś•≠ÁēĆ„ĀģÁę∂šļČ„ÉĎ„āŅ„Éľ„É≥„ĀģŚ§ČŚĆĖ„Āę„āą„āä„ÄĀšĺõÁĶ¶„ĀęÁü≠śúüÁöĄ„Ā™Ś§ß„Āć„Ā™Ś§ČŚĆĖ„ĀĆÁĒü„Āė„ā茏ĮŤÉĹśÄß„ĀĆ„Āā„āä„Āĺ„Āô„Äāťē∑„ĀĄÁõģ„Āߍ¶č„āĆ„Āį„ÄĀ

universe solarÔľąuisolarԾȄĀĮ„ÄĀPV„Éě„ā¶„É≥„Éą„ĀģťĖčÁôļ„ÄĀŤ£ĹťÄ†„ÄĀ„Éě„Éľ„āĪ„ÉÜ„ā£„É≥„āį„āíŚįāťĖÄ„Ā®„Āô„āč„ÉŹ„ā§„ÉÜ„āĮšľĀś•≠„Āß„Āô„ÄāŚĹďÁ§ĺ„ĀģśúÄťęė„ĀģŚďĀŤ≥™„Ā®„āĶ„Éľ„Éď„āĻ„Āę„āą„āä„ÄĀ„ĀĽ„Ā®„āď„Ā©„ĀģŤ®≠ÁĹģŤÄÖ„ÄĀŤ≤©Ś£≤ś•≠ŤÄÖ„ÄĀepc ect„ĀĆUisolarŚŹĖ„ā䚼ė„ĀĎ„āíś≠ďŤŅé„Āó„Ā¶„ĀĄ„Āĺ„Āô„ÄāšłĖÁēĆšł≠„Āß„Äā

Ť™≠„āď„Āß„ÄĀśäēÁ®Ņ„Āó„ÄĀŤ≥ľŤ™≠„Āó„Ā¶„ĀŹ„Ā†„Āē„ĀĄ„Äā„Āā„Ā™„Āü„ĀģśĄŹŤ¶č„āí„ĀäŤĀě„Āč„Āõ„ĀŹ„Ā†„Āē„ĀĄ„Äā

IPv6 network supported

IPv6 network supported „ā™„É≥„É©„ā§„É≥„āĶ„Éľ„Éď„āĻ

„ā™„É≥„É©„ā§„É≥„āĶ„Éľ„Éď„āĻ +86 (0592)5663849

+86 (0592)5663849 sales@uisolar.com

sales@uisolar.com solar-mount.au

solar-mount.au śó•śú¨Ť™ě

śó•śú¨Ť™ě English

English français

français Deutsch

Deutsch —Ä—É—Ā—Ā–ļ–ł–Ļ

—Ä—É—Ā—Ā–ļ–ł–Ļ espa√Īol

espa√Īol portugu√™s

português Nederlands

Nederlands ōßŔĄōĻōĪō®Ŕäō©

ōßŔĄōĻōĪō®Ŕäō© ŪēúÍĶ≠žĚė

ŪēúÍĶ≠žĚė