世界的な二酸化炭素排出ゼロの流れの中、東南アジアでは豊かな太陽と急速な経済成長、グリーン電力需要の高まりによる産業変革を背景に、太陽光発電が地域発展の柱となっている。再生可能エネルギーの普及。ベトナム、タイ、マレーシア、フィリピン、シンガポールの 5 つの主要太陽光発電需要国は、最近の一連の有利な政策の導入により、東南アジアを 1 つにする原動力となることが期待されている主要な太陽光発電市場の中心的役割を果たしています。

東南アジアにおける政策展開

ベトナム

2024 年 7 月 3 日、ベトナムは複数年にわたる 直接電力購入契約を可決しました。(DPPA) では、購入者が国営または民間の送電網を通じてグリーン電力を購入することができますが、毎月少なくとも 200,000 kWh の消費が必要です。太陽光発電供給業者が国家送電網を使用するには、設置容量は少なくとも 10 MW でなければなりませんが、民間送電網にはこの制限は適用されません。[34]

2024 年 7 月 30 日、政府は 回覧番号 356/TB-VPCP を発行し、「自家発電および自家消費の屋上太陽光発電プロジェクト」の定義を明確にしました。国家送電網に売り戻される電力は、総設置容量の 10% 未満を占め (北部地域では最大 20% まで緩和)、その後、屋上太陽光発電プロジェクトの設置容量の制限が撤廃されます。電力網に接続されておらず、申請プロセスを合理化するためであり、当局はその後、太陽光発電蓄電パッケージに関連する料金と措置の詳細を発表する予定です。当局はその後、太陽光発電貯蔵に関連する料金規則と措置を発表する予定である。

タイ

DPPAを正式に採択したベトナムとは異なり、タイは2024年6月に段階的な試験を開始することを選択し、大規模需要家によるグリーン電力の直接購入を最大2GWまでに制限しており、当局は明確なガイドラインとガイドラインを発表すると予想されている。 2024年末までに国のDPPAの詳細を決定する。

一方、タイも経済維持のため、エネルギー安全保障、環境保護、料金管理を政策の主軸とした新版の電力開発計画を2024年9月に発表する予定である。成長にはエネルギー転換も考慮する必要がある。一般に、グリーン電力の需要がますます緊急になっていることから、タイの新しいバージョンの太陽光発電設備容量目標もまた、さらに増加した。

マレーシア

2024 年 7 月 26 日、マレーシアは 企業向け再生可能エネルギー供給計画 を実施すると発表しました。これは、グリーン電力取引の自由化を目指しているという点で DPPA と性質が似ており、電力の購入者と供給者が国家エネルギー公社を通さずに直接契約を結ぶことができるようになります。この政策はDPPAと本質的に似ており、グリーン電力取引の自由化も目的としている[76]。

注意すべき点は、この制度による電力の購入者は中高圧電力の産業用および商業利用者に限定されており、この制度は「追加の電力需要」がある場合にのみ適用できると規定されている。 、古いユーザーはこの制度に参加できません。電力会社にとっては、引き続き国の送電網を通じて送電し、使用料を支払わなければならず、民間送電網を利用することはできない。さらに、CRESSポリシーファイルはまだ発表されていないため、当局が規制の詳細とプログラムの実施方法を明らかにするのを待つ必要がある。

フィリピン

エネルギー関連政策を更新するため、2024年6月25日から再生可能エネルギープロジェクトの申請を5か月間一時停止することが発表されたが、当局者らはまた、すでに申請されたプロジェクトの進捗は維持されないことも強調した。影響を受ける。 国のエネルギー省(DOE)によると、今年3月の時点で、フィリピンでは32GWを超える太陽光発電プロジェクトが承認中または開発中である。

将来のポリシー更新により、開発者は 2025 年までに DOE の承認を待たずにライセンスを申請できるようになることが期待されています。同時に、新しい規制により、プロジェクト製品の免税輸入を申請する管理プロセスも大幅に簡素化されます。

シンガポール

シンガポールは、東南アジア諸国の中で最も成熟した太陽光発電政策面であると言えます。Hしかし、地理的制約のため、現地で大規模太陽光発電所を建設することは困難です。プロジェクト.I近年、同国は近隣諸国にグリーン電力の輸入に目を向けており、国境を越えた送電網の統合を精力的に推進しており、2035年までに4GW以上のグリーン電力を輸入する計画を立てている。

2024年4月に、シンガポールとマレーシアの国境を越えたエネルギー取引プラットフォームの試験運用が開始され、マレーシアは100MWのグリーン電力を電力網を通じてシンガポールの顧客が契約できるようにする予定である。 2024 年 6 月に、シンガポールは多国籍電力取引を通じて 200 MW 以上のグリーン電力を取得する予定です。

南東部の機会と課題 アジアの太陽光発電市場

グリーン電力取引の自由化などの政策推進力に加えて、外資導入も重要な役割を果たしている。東南アジアの成長の可能性は無視できず、エネルギー転換というテーマによってもたらされる潜在的なビジネスチャンスも、東南アジアの太陽光発電市場の巨大な可能性を示す良い兆しです。

しかし、可能性は非常に大きいものの、現段階では東南アジアの太陽光発電市場は依然として多くの課題に直面しています:

Fまず第一に、送電網の容量不足です、、そしては東南アジアの豊富な石炭、水力資源が開発にひしめいています。太陽光発電スペース。また、東南アジアの伝統的なエネルギー産業は、多くの国の経済成長を支える支配的な地位を占めています。エネルギー転換の推進は、運転開始から 20 年未満の石炭火力発電所の多くを早期に廃止しなければならないことを意味しており、これは投資効率と合致していない[160]。

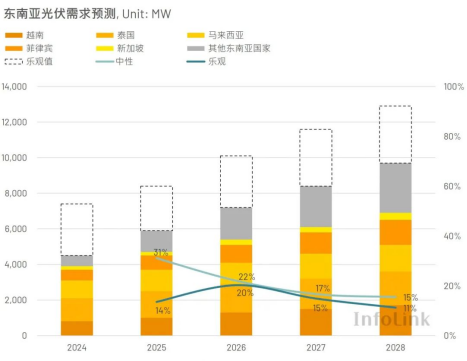

全体として、東南アジアには経済成長、政策推進、国際的な資金支援があり、送電網消費の問題や他のエネルギー源からの競争圧力も相まって、InfoLink は東南アジアの太陽光発電需要が 4.5 ~ 7.4 GW に低下すると予想しています 2024 年には、長期的な需要は 9.7-12.9 GW,a に増加すると予想されます。当社は、東南アジアの太陽光発電市場が今後数年間、安定した成長を維持すると予想しています。東南アジアの太陽光発電市場は今後数年間で安定した成長を維持し、世界的なエネルギー転換の重要な部分になると予想されている。

universe solar(uisolar)は、PVマウントの開発、製造、マーケティングを専門とするハイテク企業です。当社の最高の品質とサービスにより、ほとんどの設置者、販売業者、epc ectがUisolar取り付けを歓迎しています。世界中で。

読んで、投稿し、購読してください。あなたの意見をお聞かせください。

IPv6 network supported

IPv6 network supported オンラインサービス

オンラインサービス +86 (0592)5663849

+86 (0592)5663849 sales@uisolar.com

sales@uisolar.com solar-mount.au

solar-mount.au 日本語

日本語 English

English français

français Deutsch

Deutsch русский

русский español

español português

português Nederlands

Nederlands العربية

العربية 한국의

한국의