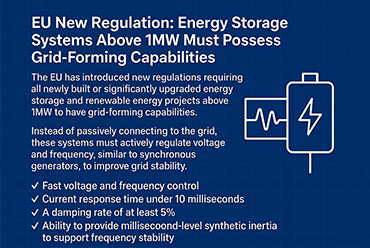

欧州連合は、1MW以上のすべての新規建設または大幅にアップグレードされたエネルギー貯蔵および再生可能エネルギープロジェクトに、 グリッド形成 これは受動的な電力網接続から、電力網の維持への積極的な参加への大きな転換を表しています。 グリッドの安定性 これらのシステムは、電圧と周波数を自律的に調整することで同期発電機と同様に動作し、再生可能エネルギーの普及が進むにつれて、信頼性が高く回復力のある電力システムを確保するのに役立ちます。 発表されたフェーズIIの技術報告書によると、 エンツォ-E 系統形成型エネルギー貯蔵システムは、いくつかの重要な技術要件を満たす必要があります。周波数や位相の変動時に電圧安定性を維持し、迅速な無効電流を供給し、外部基準なしに同期を維持する必要があります。性能面では、システムは10ミリ秒未満の応答時間と少なくとも5%の電力動揺減衰率を達成する必要があります。さらに、ミリ秒レベルの電力を供給しなければなりません。 合成慣性 仮想同期機に匹敵するこのシステムは、周波数制御を効果的にサポートし、突然の電力系統障害の影響を最小限に抑えます。 これらのシステムは、厳しい条件下での安定した動作を確認するために、電圧低下、ステップ変化、位相角ジャンプなどの厳格な外乱耐性テストに合格する必要もあります。 その NC RfG 2.0 規制は2026年に最終決定されると予想されており、その後、通常約3年間の移行期間が設けられます。そのため、ほとんどのプロジェクトは2028~2029年までに完全に準拠する必要があります。そのため、開発者は、準備と長期的なコンプライアンス確保のため、制御システム、PCS技術、試験ソリューションのアップグレードを開始する必要があります。

続きを読む

エジプトの電力・再生可能エネルギー省、エジプト送電会社、そしてインフィニティパワーとハッサン・アラム・ユーティリティーズ・エネルギー・プラットフォームが率いるコンソーシアムは、合計で 1.2GW 、サポートされています 720MWhバッテリーエネルギー貯蔵システム このプロジェクトは、異なる地域にまたがって2つのフェーズで実施されます。 第一段階には、120MWhの蓄電容量を備えた200MWの太陽光発電所の建設が含まれる。 ベンバンソーラーパーク ベンバンはアスワンに太陽光発電所を建設中で、商業運転は2026年第3四半期に開始される予定です。世界最大級の太陽光発電所の一つであるベンバンは、すでに複数の太陽光発電プロジェクトを実施しており、この新しい施設により、地域の再生可能エネルギーの主要拠点としての役割がさらに強化されます。 第2段階では、1GWの太陽光発電所が開発される。 ミニヤ県 600MWhの貯蔵容量と組み合わせ、2027年第3四半期に系統接続を予定している。エジプトのマフムード・エスマット電力大臣は、大規模貯蔵システムにより系統の安定性が向上し、ピークカットが改善され、再生可能エネルギーの統合が促進されると強調した。 このプロジェクトは エジプトのクリーンエネルギー戦略 2025~26年度に28億米ドルの政府投資増額によって支えられている。完成すれば、2030年までに再生可能エネルギー比率を42%、2040年までに65%にするというエジプトの目標達成に大きく貢献することになるだろう。

続きを読む

10月28日(現地時間)、南アフリカ — その 240MW PV2太陽光発電所 、現在は 最大の単一サイト太陽光発電プロジェクト 南アフリカの太陽光発電所が正式に稼働を開始しました。このプロジェクトは、同国のクリーンエネルギー供給の強化と送電網の安定性向上に向けた重要な一歩となります。 に位置する 北ケープ州 ムーイプラッツ農場では、プロジェクトの範囲には、 240MWの太陽光発電所 、a 昇圧変電所 、a 交換局 、そして 11.3キロメートルの送電線 開閉所をコルソン主変電所に接続します。 完全に稼働すると、この工場は 年間3億6000万kWhのグリーン電力 国内の電力不足を緩和し、南アフリカのよりクリーンかつ持続可能なエネルギー構造への移行を加速することに貢献します。 UISOLAR は、このマイルストーン達成に関わったすべてのパートナーに祝意を表し、信頼性の高い太陽光発電設置ソリューションによって世界の再生可能エネルギー開発を支援することに引き続き尽力してまいります。

続きを読む

中国エネルギーエンジニアリング株式会社(CEEC) 初の取引を無事完了した 再生可能エネルギー投資 で ブラジル — その コレマス太陽光発電プロジェクト CEEC海外投資株式会社は現在、 支配株主 そして、 運営と管理 プロジェクトの。 これは、 重要な節目 CEECの拡大のために 南米の再生可能エネルギー市場 新たな勢いをもたらし 中国とブラジルの協力 クリーンエネルギーにおいて。 所在地 パライバ州 ブラジル北東部、 Coremas PVプロジェクト 総設備容量は 93MW そして毎年 1億6700万kWh — 支配するのに十分な 8万世帯 毎年、 約20,500トンの標準石炭 二酸化炭素排出量を大幅に削減します。 このプロジェクトでは、ほぼ 100件の地元雇用 、 地域経済 改善し 地域の生活 。 今後、 CEEC海外投資 プロジェクトの 運用と保守 システムパフォーマンスをアップグレードし、 Coremas PVプロジェクト に ベンチマーク太陽光発電プロジェクト 南米で。CEECの 「4つの新しい」戦略 同社は、 地方自治体 、 業界リーダー 、 そして 金融機関 前進する クリーンエネルギー そして 持続可能な開発 その地域で。 まとめ CEECは南米で初の再生可能エネルギー投資プロジェクトであるブラジルの93MW Coremas PVプロジェクトを完了し、中国とブラジルのグリーンエネルギー協力における大きな一歩となった。

続きを読む

サウジアラビア電力購入会社(SPPC)は最近、第7次国家再生可能エネルギープログラム(NREP)の開始を発表し、合計3.1GWの太陽光発電容量に及ぶ4つのプロジェクトについて事前資格審査(RFQ)通知を発行しました。これらのプロジェクトには、ジュブ州ヒマ近郊の1.4GW(交流)発電所、アスィール州ビッサに計画中の600MW(交流)発電所、マディーナ州に計画中の500MW(交流)プロジェクト、そしてカイレ州マウカク近郊に計画中の600MW(交流)プロジェクトが含まれます。 入札に成功した事業者は、BOO(建設・所有・運営)モデルに基づき発電所の開発・運営を行う必要があります。事前資格審査の締め切りは9月29日です。 2024年9月、SPPCは4つのプロジェクトで合計3GWの太陽光発電容量の入札を開始しました。これらのプロジェクトには、ナジュラーン州ヒマ近郊の1.4GW発電所、ジーザーン州アル・ダルブ近郊の600MW発電所、ジーザーン州における600MWプロジェクト、そしてカイリ州アル・スフン近郊の400MWプロジェクトが含まれます。 2024年10月、SPPCは第5ラウンドのプロジェクトの勝者を発表した。合計3.7GWで、東部の2GWのアル・サダウィ発電所、北部ハイルの1GWのアル・マサア・プロジェクト、メディナ西部の400MWのアル・ヘナキヤ2発電所、メッカ西部の300MWのラービグ2発電所の4つのプロジェクトに配分される。

続きを読む

1. 産業チェーン (1)上流:ポリシリコンおよびシリコンウェーハ ポリシリコンは、太陽光発電産業チェーンの最上流工程であり、単結晶および多結晶シリコン材料の製造に使用される基本的な原料です。シリコンウェーハ分野では、江済グリーンエナジーと中環半導体が、技術革新への投資を継続的に増やし、生産プロセスを継続的に最適化し、生産能力拡大戦略を積極的に推進することで、シリコンウェーハ市場の供給構造を掌握することに成功しました。同社の製品は国内市場で広く使用されているだけでなく、海外の多くの国や地域にも輸出されています。シリコンウェーハ技術では、大型化と薄型化が主な発展傾向にあり、182mmと210mmの大型シリコンウェーハが主流市場となり、市場シェアは95%を超えています。同時に、TOPConやHITなどのN型セル技術の発展に伴い、N型シリコンウェーハの需要が急速に増加しており、2025年にはN型シリコンウェーハの市場シェアが50%を超えると予想されています。 図:国内ポリシリコン月間生産量(万トン) チャート:シリコンウェーハの価格動向 (2)ミッドストリーム:バッテリーセルとコンポーネント 太陽電池は太陽光発電産業チェーンの中核を成す要素であり、その変換効率は太陽光発電システムの発電性能に直接影響を及ぼします。現在、市場に出回っている主な太陽電池技術には、PERC、TOPCon、HJT、xBCなどがあります。変換効率の理論上の上限は、技術パスによって異なります。PERCは24.5%、TOPConは28.7%、HJTは28.5%、xBCは29.1%です。量産時の変換効率は、PERCが約24%、TOPConが約26%、HJTが約26%、xBCが約27%です。 図: 細胞プロセスの比較 (3)下流:システム統合とアプリケーション ダウンストリームセグメントは、主に太陽光発電システムの統合、設置、運用・保守サービスを含みます。太陽光発電システムのコストが継続的に低下するにつれて、大規模地上発電所から分散型太陽光発電、建物一体型太陽光発電(BIPV)から水上太陽光発電、輸送用太陽光発電へと適用シナリオが拡大し、多様な適用分野が形成されています。 2025年3月末までに、中国の太陽光発電設備容量は9億4,500万キロワットに達し、前年比43.4%増加しました。そのうち、集中型太陽光発電は5億3,400万キロワット、分散型太陽光発電は4億1,100万キロワットです。2025年第1四半期の中国の新規接続太陽光発電容量は5,971万キロワットに達し、そのうち、集中型太陽光発電は2,341万キロワット、分散型太陽光発電は3,631万キロワットです。 分散型太陽光発電分野では、産業用・商業用分散型太陽光発電と家庭用太陽光発電の両方が急速な成長を遂げています。2025年第1四半期の分散型太陽光発電容量は3,631万キロワット増加し、新規設置容量全体の61%を占めました。これは、分散型太陽光発電が市場発展の主な原動力となっていることを示しています。分散型太陽光発電の主要形態であるBIPV(建屋一体型太陽光発電)は、巨大な市場ポテンシャルを秘めています。BIPV市場は2025年に総市場価値が866億人民元を超え、普及率は急速に20%に近づくと予想されています。 2. 国内市場規模 中国の太陽光発電市場は近年、急速な成長を維持しています。2025年3月末までに、中国の太陽光発電設備容量は9億4,500万キロワットに達し、前年比43.4%増加しました。2025年第1四半期には、全国で新たに5,971万キロワットの太陽光発電設備が系統に接続され、前年比21%増加しました。これは、新規設置容量の約90%を占めています。 地域別分布では、 終わり 行進 2025 中国の累積太陽光発電設備容量には、 534 百万キロワット 集中型太陽光発電 中国の太陽光発電は4億1100万キロワット、分散型太陽光発電は4億1100万キロワットに達する。発電面では、2025年第1四半期の中国の太陽光発電累計発電量は2328億キロワット時に達し、前年同期比43.9%増加し、全国の太陽光発電利用率は93.6%に達した。 市場の成長ドライバーの観点から見ると、第一に、政策支援が継続的に増加しており、各レベルの政府が「デュアルカーボン」目標の下で太陽光発電産業への支援を強化し続けています。第二に、太陽光発電のコストが継続的に低下し、グリッドパリティーが達成され、市場競争力が大幅に向上しています。第三に、応用シナリオが継続的に豊富になり、分散型太陽光発電やBIPVなどの新しい応用シナリオが急速に発展しています。 3. アプリケーションシナリオ分析 (1)集中型太陽光発電所市場 中国における太陽光発電の主な形態の一つは、集中型太陽光発電所です。2025年3月末までに、中国の集中型太陽光発電所の累計設置容量は5億3,400万キロワットに達し、前年比17.2%増加しました。2025年第1四半期には、全国で新たに2,341万キロワットの集中型太陽光発電所が系統に接続されました。 中国は、主に砂漠、ゴビ砂漠、荒地において、大規模な風力発電所と太陽光発電所の建設を積極的に推進しています。クブチ砂漠、ウランバートル砂漠、テンゲル砂漠、バダインジャラン砂漠において、合計4億5000万キロワットの大規模風力発電所と太陽光発電所の建設計画が進行中です。これらのプロジェクトは、太陽光発電産業の大規模発展を効果的に促進し、エネルギーミックスにおける太陽光発電の割合を高めることが期待されます。 集中型太陽光発電所は、大規模、高い発電効率、低コストを特徴としています。しかし、土地資源の制約や系統電力吸収能力の限界といった課題も抱えています。特に補助金の減少という状況下では、集中型太陽光発電所の経済性はプロジェクト開発における重要な要素となり、グリッドパリティ時代の到来を牽引しています。 (2) 分散型太陽光発電市場 分散型太陽光発電(PV)は、太陽光発電の重要な応用形態の一つです。分散型PV市場は、特にPVコストの低下と応用シナリオの拡大を背景に、急速な成長を遂げています。2025年3月末までに、中国における分散型PVの累計設置容量は4億1,100万キロワットに達し、前年比43.9%増となる見込みです。2025年第1四半期には、全国で3,631万キロワットの新規分散型PVが系統に接続され、新規設置容量全体の61%を占めました。これは、分散型PVが市場発展の主要な原動力となっていることを示しています。 産業・商業部門の電力価格に対する市場志向の改革の深化と太陽光発電コストの低減により、産業・商業部門の屋上太陽光発電プロジェクトの経済性は大幅に向上し、市場の潜在性は極めて大きくなっています。特に、産業・商業が発達し、電力消費量が多い東部沿海地域では、その傾向が顕著です。分散型太陽光発電は、企業の電力コストを効果的に削減し、エネルギー効率を向上させることができます。 住宅用太陽光発電分野では、システムコストの低下と支援的な補助金政策により、農村部における市場が急速に発展しています。2023年...

続きを読むuniverse solar(uisolar)は、PVマウントの開発、製造、マーケティングを専門とするハイテク企業です。当社の最高の品質とサービスにより、ほとんどの設置者、販売業者、epc ectがUisolar取り付けを歓迎しています。世界中で。

読んで、投稿し、購読してください。あなたの意見をお聞かせください。

IPv6 network supported

IPv6 network supported オンラインサービス

オンラインサービス +86 (0592)5663849

+86 (0592)5663849 sales@uisolar.com

sales@uisolar.com solar-mount.au

solar-mount.au 日本語

日本語 English

English français

français Deutsch

Deutsch русский

русский español

español português

português Nederlands

Nederlands العربية

العربية 한국의

한국의